Innlegg: Det er et stygt hull i forbrukerbeskyttelsen i den nye finansavtaleloven

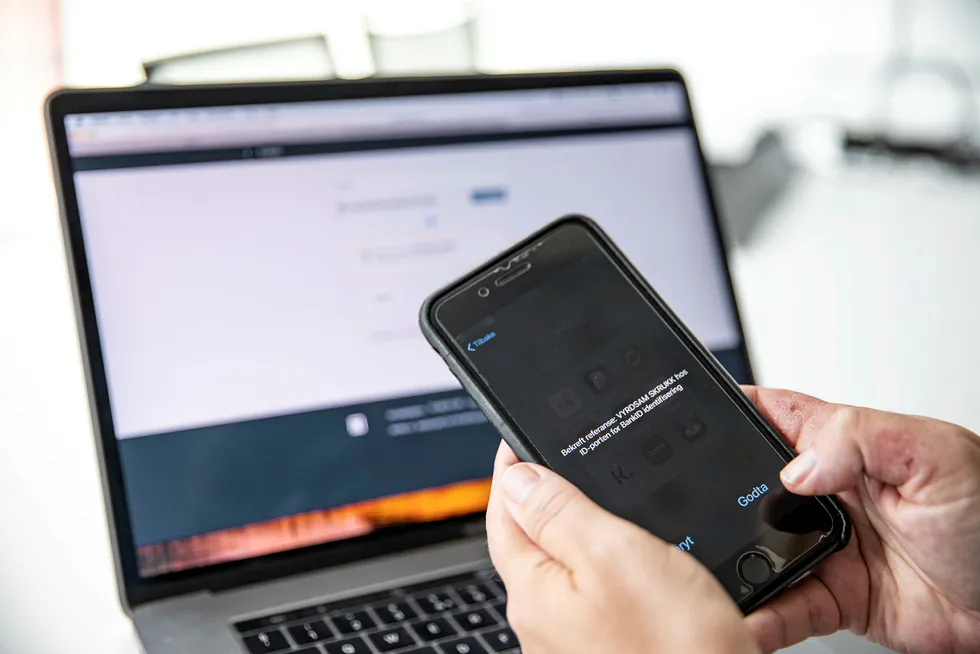

Forbrukerne får bedre beskyttelse mot tap fra BankID-misbruk i forslag til ny lov. Men lovforslaget fjerner beskyttelse for noen som kan bli hardt rammet.

Forbrukerne får bedre beskyttelse mot tap fra BankID-misbruk i forslag til ny lov. Men lovforslaget fjerner beskyttelse for noen som kan bli hardt rammet.