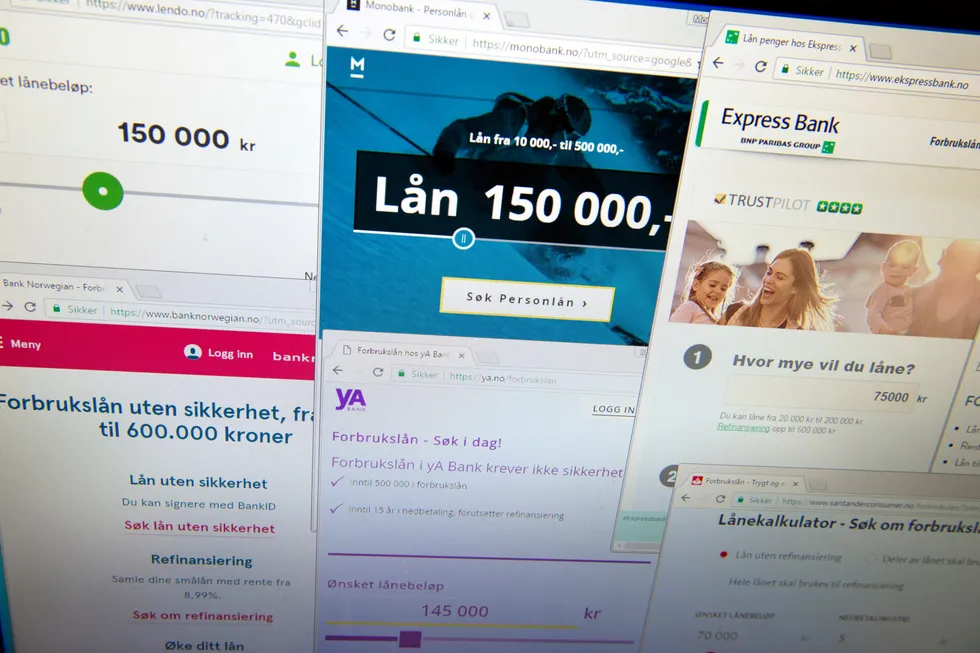

Innlegg: Den nye regjeringen bør sørge for å få slutt på gjeldsspiralen

Tre av fire som har samlet forbruksgjeld i boliglånet, har siden tatt opp ny forbruksgjeld. De låner seg til nye «omstarter» i nye banker, med stadig høyere rente og nye gebyrer. Vi trenger tiltak mot denne gjeldsspiralen.