Her er husholdningene som er tyngst lastet med gjeld i Norge

Viser at de nye lånereglene kan få betydelig effekt, mener sjeføkonom.

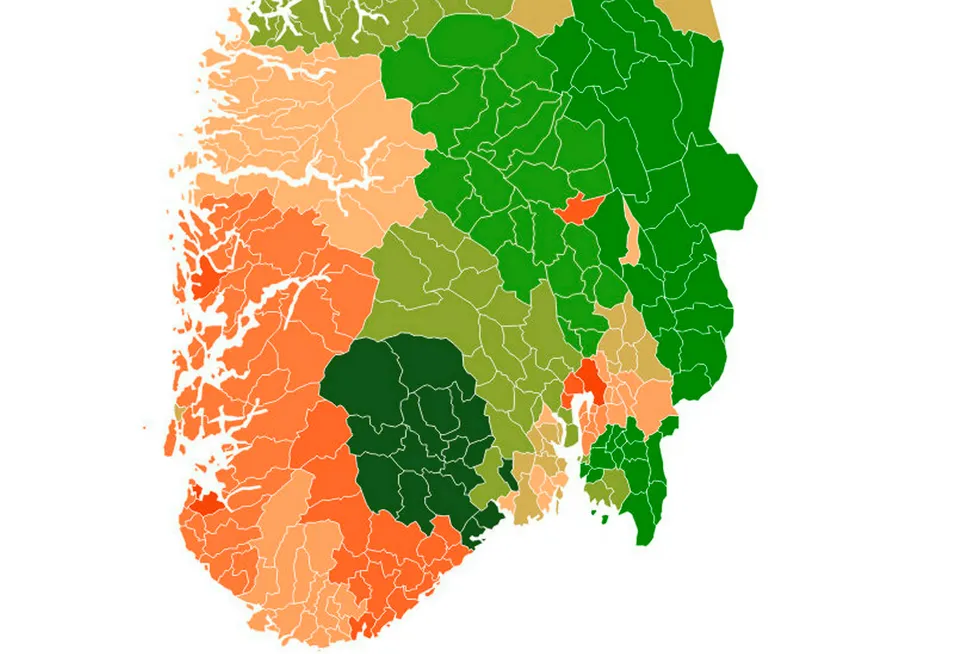

Norges Bank har undersøkt en rekke forhold rundt regionale forskjeller i boligpriser og gjeld i Norge. Kartet viser hvor andelen husholdninger med høy gjeldsbelastning er størst. Se interaktivt kart nedenfor i saken. Foto: Norges Bank/DN