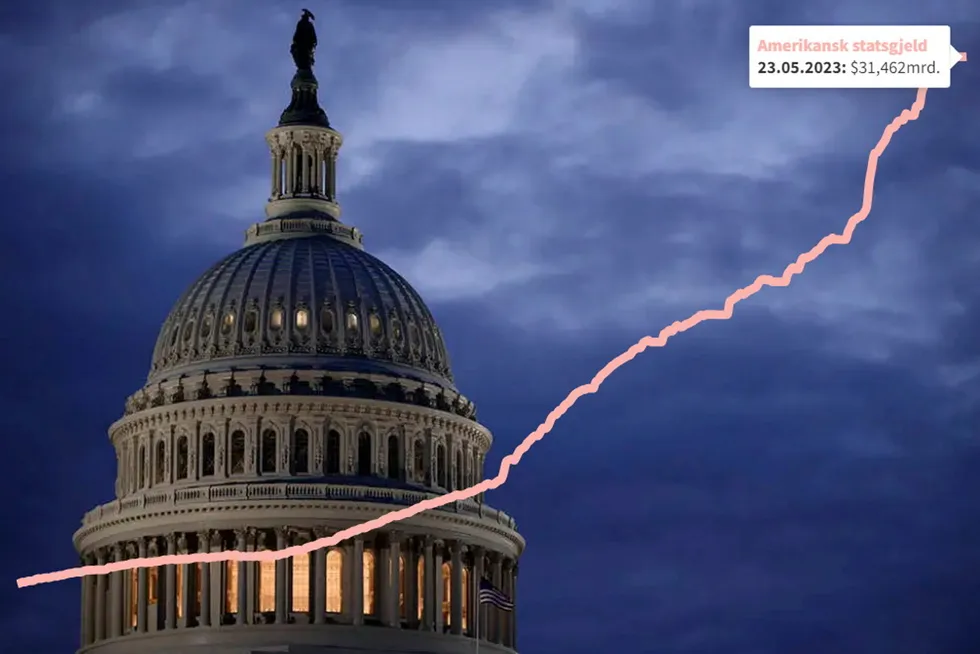

Grafen som viser USAs enorme gjeld

Det haster for amerikanske politikere å komme til enighet om gjeldstaket, men markedet trekker foreløpig på skuldrene. – Man tar det litt for gitt at det skal løse seg denne gangen også, sier analytiker.

Det haster for amerikanske politikere å komme til enighet om gjeldstaket, men markedet trekker foreløpig på skuldrene. – Man tar det litt for gitt at det skal løse seg denne gangen også, sier analytiker.