To år med handelskrig: – Vil trolig bestå som en torn i Trumps øye

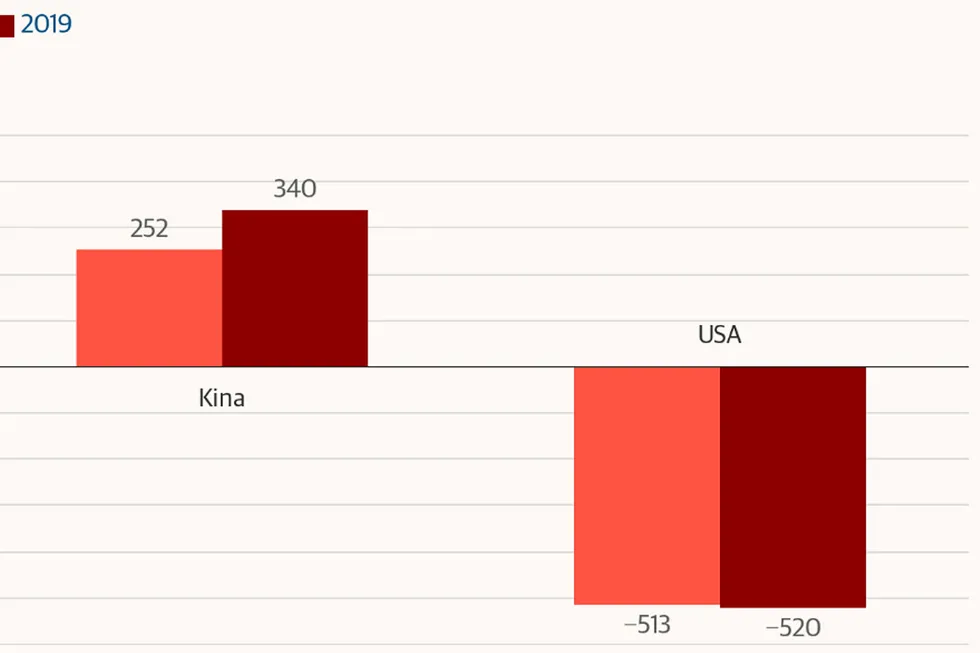

Her er seks grafer som sammenligner amerikansk og kinesisk økonomi siden handelskrigens start.

Her er seks grafer som sammenligner amerikansk og kinesisk økonomi siden handelskrigens start.