Forbrukslånstopp måtte gå på dagen

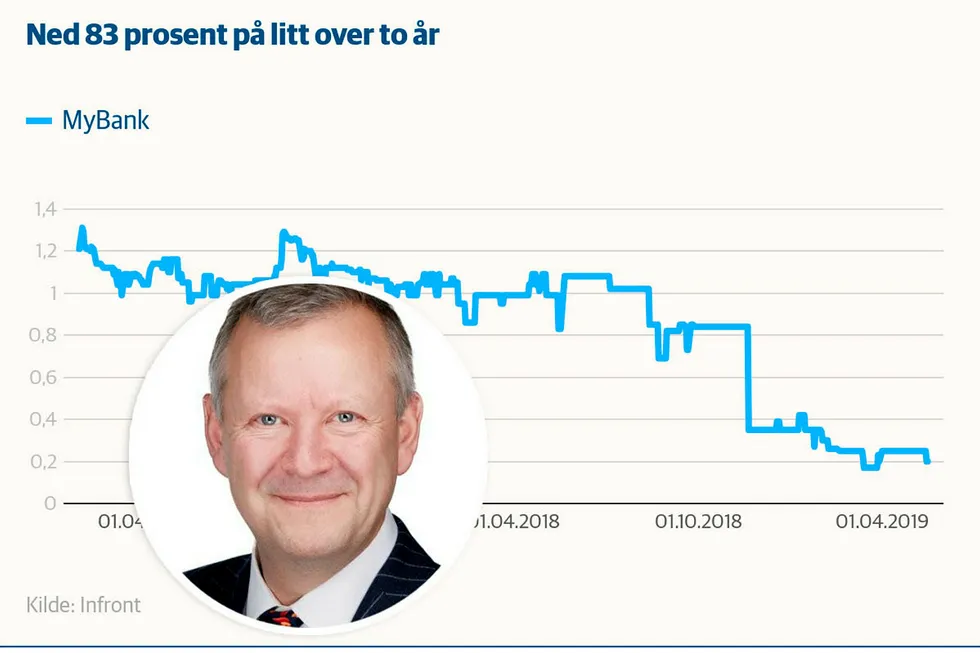

– Når det er svake resultater, sitter selvfølgelig administrerende direktør spesielt utsatt, sier styreleder Tom Knoff i MyBank.

– Når det er svake resultater, sitter selvfølgelig administrerende direktør spesielt utsatt, sier styreleder Tom Knoff i MyBank.