Farvel til Norges verste kontrakt?

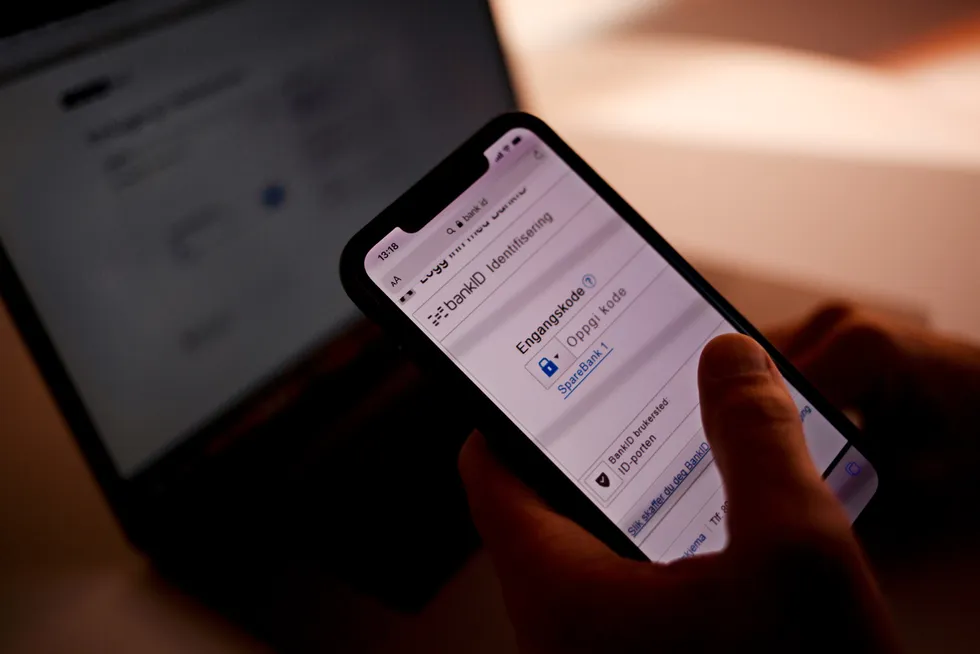

Ny finansavtalelov skal fra årsskiftet gjøre det mindre lønnsomt for banker å la seg ID-svindle. Men BankID vil trolig fortsatt påføre individet for mye svindelrisiko.

Ny finansavtalelov skal fra årsskiftet gjøre det mindre lønnsomt for banker å la seg ID-svindle. Men BankID vil trolig fortsatt påføre individet for mye svindelrisiko.