– Det er ikke sikkert at rentene blir lave for alltid, sier Aleksander Dahl i Danske Bank. Test hvordan høyere renter vil påvirke ditt boliglån.

Dette må du tenke på

når rentene stiger

«Da jeg kjøpte min første bolig var renten nesten 20 prosent...»

Hørt advarselen før, ikke sant? Eller kanskje du er én av dem som har opplevd noe lignende.

Det skal nok mye til for at vi igjen ser like høye renter.

Måten økonomien styres på i dag er nemlig helt ulik måten den ble styrt på da boliglånsrentene beveget seg opp mot 17 prosent på slutten av 1980-tallet.

I dag er det et mål i seg selv at vi skal ha noenlunde trygghet for hvordan renten vil utvikle seg de nærmeste årene. Blant annet for å unngå slike rentesjokk.

Hovedpoenget i advarselen om høye renter er likevel relevant. For selv om det er usannsynlig at rentene blir like høye som de var for drøye 30 år siden, er det også lite trolig at de holder seg på så lave nivåer som de har vært det siste tiåret.

– Det er ikke sikkert at rentene blir lave for alltid, sier Aleksander Dahl, som er leder for personkundemarked i Danske Bank.

Han mener det slett ikke er umulig at rentene på lang sikt kan kommer opp i fem-seks prosent igjen.

– Det kan ikke utelukkes. Og det er selve poenget, sier Dahl.

De aller fleste nordmenn har flytende rente på boliglånet og må derfor ta høyde for at låneutgiftene på et eller annet tidspunkt blir en god del større enn de er i dag.

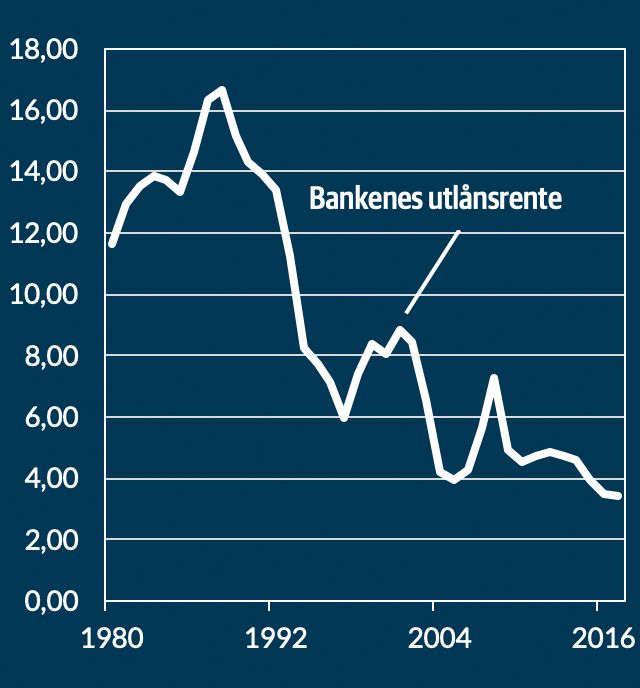

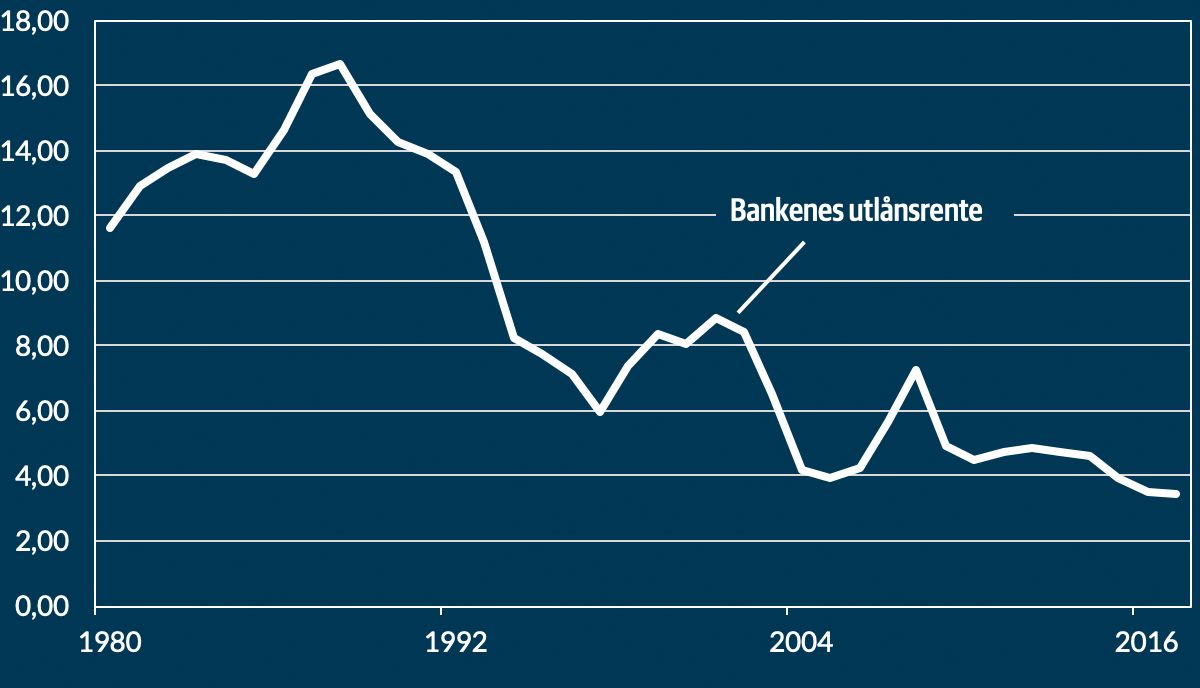

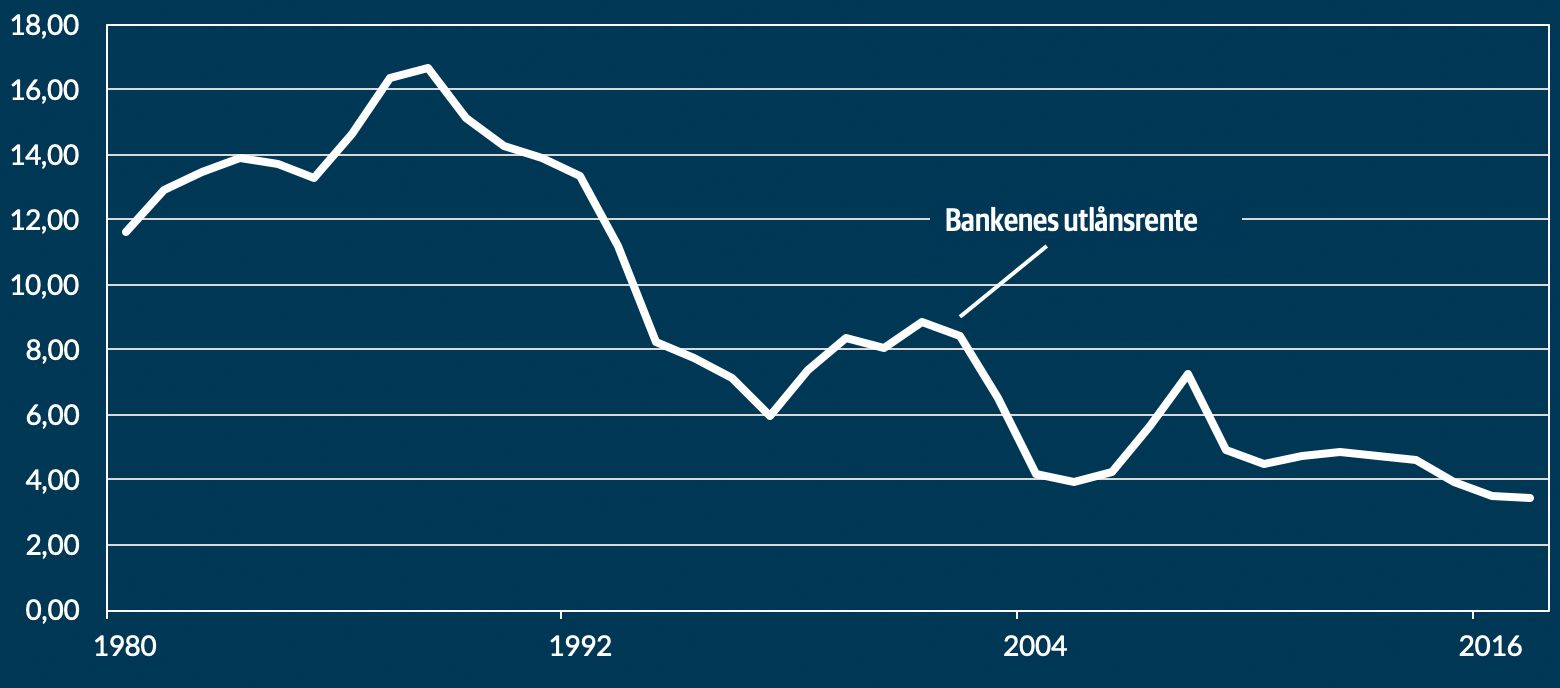

Utlånsrentene i norske banker har falt betydelig tilbake de siste 30 årene. Grafen viser gjennomsnittsrenter for hvert år. Mange kunder opplevde imidlertid at boliglånsrentene deres steg over 20 prosent mot slutten av 1980-tallet.

Kilde: SSB

Pass på!

I perioder med stabil utvikling i renten er det relativt enkelt å holde oversikt over bankenes ulike boliglånstilbud. Dersom det kommer mange renteøkninger de neste årene, vil dette bli mer utfordrende.

Det er nemlig langt fra noen naturlov at bankene følger den øvrige renteutviklingen når de fastsetter sine boliglånsrenter. I perioder med mange renteøkninger blir det derfor vanskeligere å følge med på og sammenligne bankenes lånetilbud. Noen utnytter gjerne renteøkningene til å ta seg bedre betalt, mens andre gjerne lar være å følge med resten av markedet i håp om å sikre seg flere kunder i en periode.

Å holde oversikten over hvem som er billigst til enhver tid – og også over tid – kan derfor bli krevende.

Rådet fra ekspertene er gjerne å kontakte banken dersom man mener at man har for dårlige lånebetingelser i sin egen bank. Men det kan bli mange telefonoppringninger og eposter til banken de neste årene dersom man skal sikre seg beste rente i en periode med stadig nye renteøkninger.

– Hvis det kommer to renteøkninger i 2019, er det nokså sannsynlig at det blir endringer i boliglånsrentene fra bankene også. Da er man med én gang i spill, selv om man allerede har ringt banken og fått en god pris, sier Aleksander Dahl i Danske Bank.

Rentekalkulator

Fyll inn hvilke lånebetingelser du har på lånet ditt i dag og se hvordan endringer i renten vil påvirke utgiftene.

Din renterapport

Dagens innbetaling

12 761

Ny

innbetaling

14 271

Endring innbetaling

1 511

Endring rentekostnad

2 500

Etter skatt

Dagens innbetaling

11 651

Ny

innbetaling

12 611

Endring innbetaling

961

Endring rentekostnad

1 950

Sparing

Ending sparing første år

-11 606

Endring sparing etter 5 år

-51 614

Lar andre forhandle med banken

Mange boliglånskunder har imidlertid mulighet til å overlate jobben med å forhandle med banken til noen andre. 180.000 medlemmer i 12 av foreningene i Akademikerne har tilgang til bankavtalen som Akademikerne Pluss har forhandlet frem med Danske Bank. Avtalen ble fornyet med tre nye år fra nyttår.

– I stedet for å være avhengig av å måtte ringe sin eksisterende bank igjen om for eksempel seks eller ni måneder som følge av bevegelser i boliglånsrentene, så er man trygg på at man har en konkurransedyktig rente hele tiden, sier Dahl.

Han medgir at banken strekker seg langt for å imøtekomme ønskene til Akademikerne Pluss.

– Det er 180.000 av de aller mest attraktive, potensielle kundene i det norske markedet. Det er et kundesegment hvor veldig mange har en ordnet og vanlig god økonomi, sier han.

Alle medlemmene som oppfyller de ordinære lånevilkårene er sikret bankens beste rente.

– Er man medlem i en av foreningene som er med i Akademikerne Pluss, er man berettiget til beste rente. Det er noe av styrken i de kollektive avtalene som Akademikerne Pluss forhandler frem, sier Dahl.

– Man slipper faktisk å passe på – og kan være trygg på at man har en konkurransedyktig rente hele tiden, sier han.

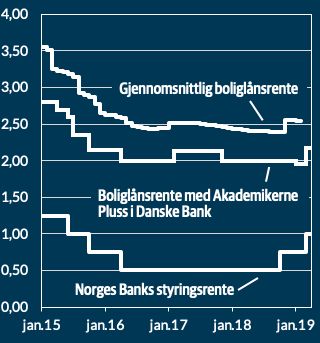

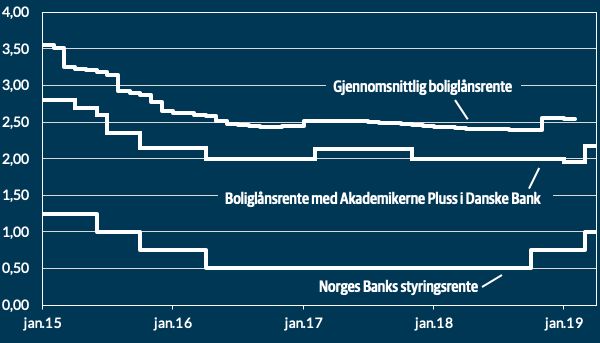

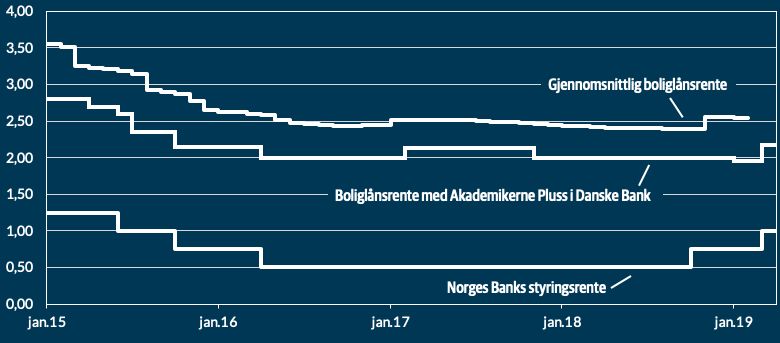

Renten på boliglån for medlemmer i Akademikerne Pluss har gjennomgående vært markert lavere enn gjennomsnittsrenten for norske boliglån helt siden samarbeidet med Danske Bank startet i 2015.

Kilde: Finansportalen / SSB / Norges Bank

Akademikerne Pluss

Akademikerne Pluss forhandler bankavtalen for 12 av de 13 foreningene i Akademikerne.

Danske Bank og Akademikerne har samarbeidet siden 2015. Før nyttår ble det klart at samarbeidet fortsetter med en ny treårsavtale frem til 2022.

Etter at Teknas 76.000 medlemmer ble med i avtalen fra nyttår har totalt 180.000 personer tilgang til den.

Om du allerede er medlem eller melder deg inn i en av disse foreningene, kan du benytte deg av bankavtalen som Akademikerne Pluss har med Danske Bank:

Arkitektenes fagforbund

Den norske legeforening

Den norske tannlegeforening

Den norske veterinærforening

Econa

Krigsskoleutdannede offiserers landsforening

Naturviterne

Norsk Lektorlag

Norsk psykologforening

Samfunnsviterne

Samfunnsøkonomene

Tekna

Hvor høy kan renten bli?

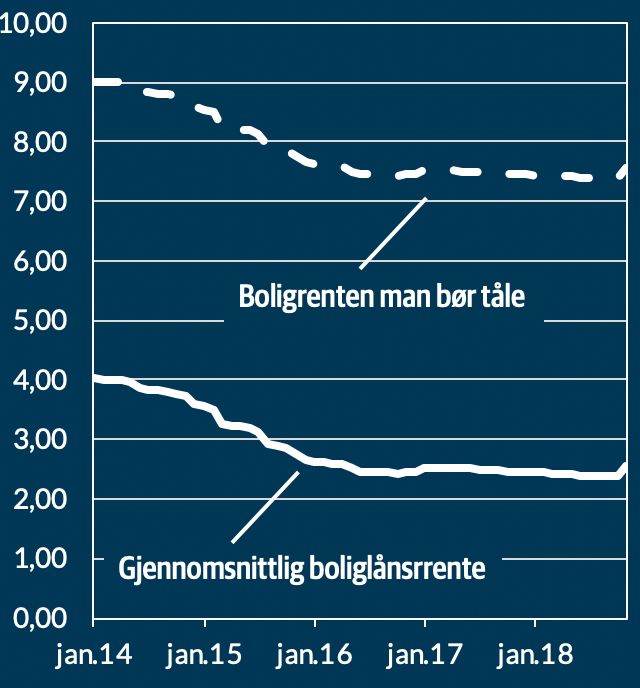

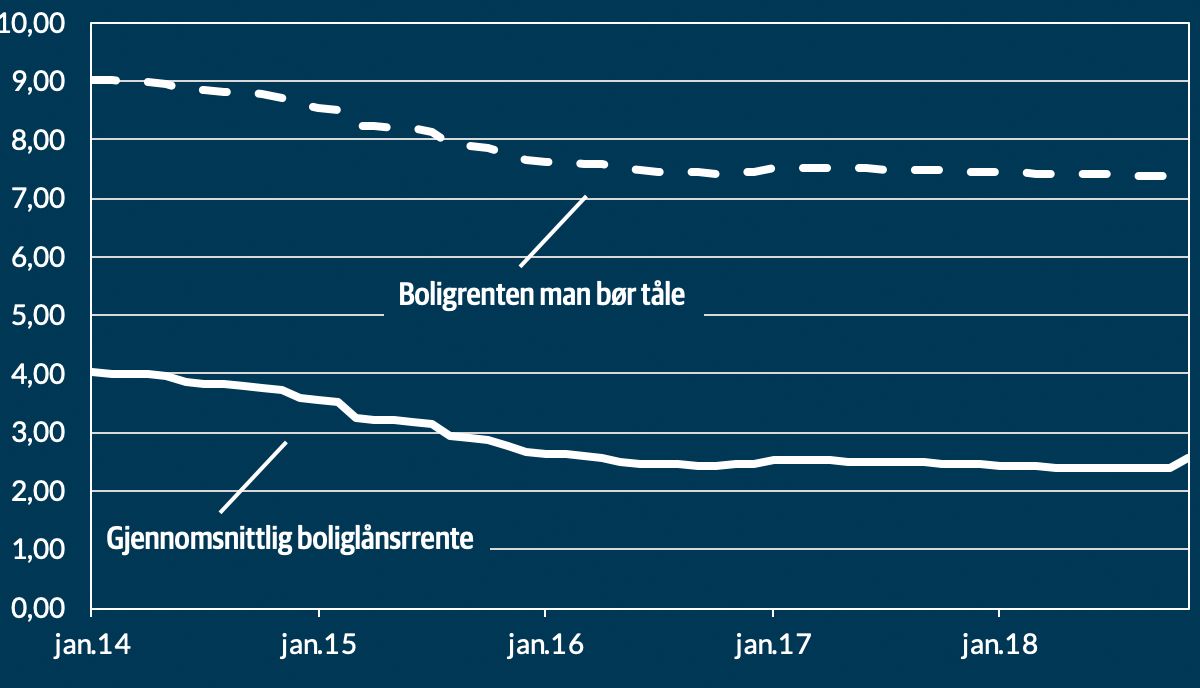

Tommelfingerregelen er at alle boligeiere bør kunne håndtere en renteøkning på fem prosentpoeng. Det betyr i så fall at alle de som i dag sitter med boliglån bør tåle at renten kommer opp til et sted mellom syv og åtte prosent.

Dette stemmer også ganske godt overens med hvordan Norges Bank anslår at renten kan utvikle seg over tid. Sentralbankens anslag for normalrenten, som er rentenivået i en tenkt normal situasjon uten ledig kapasitet eller press i økonomien, tilsvarer en boliglånsrente på et sted mellom 3,5 og fem prosent.

På samme måte som at rentene har vært unormalt lave de siste årene, må det også tas høyde for at rentene på et tidspunkt i fremtiden kan bli unormalt høye.

Legger man til grunn at boliglånsrentene i en periode med unormalt høy aktivitet i økonomien kan øke minst like mye som de falt i perioden med unormalt lav aktivitet, vil boliglånsrentene kunne stige over seks prosent igjen.

Norske boliglånskunder bør tåle en renteøkning på inntil fem prosentpoeng. Grafen viser at de som har boliglån i dag må regne med at rentene kommer opp mot mellom 7 og 8 prosent.

Kilde: SSB

Med mindre det går ekstremt bra i norsk økonomi, vil det trolig gå mange år før boliglånsrentene når såpass høye nivåer igjen. Det er likevel viktig å tenke over at boligkjøp er en langsiktig investering. Lånet betales gjerne ned over 20 til 30 år. Derfor bør en tenke over at renten kan bli en god del høyere enn den er i dag – selv om det er mange år før det eventuelt skjer.

Tilbake til normalen

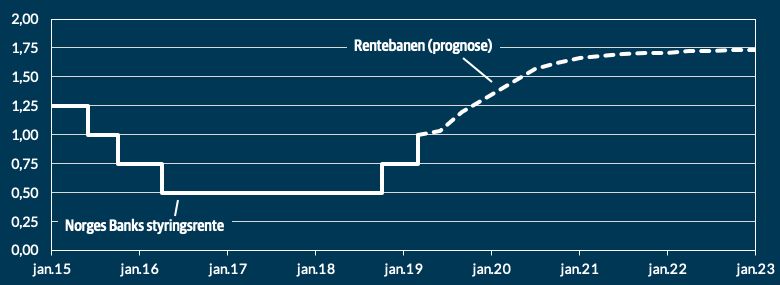

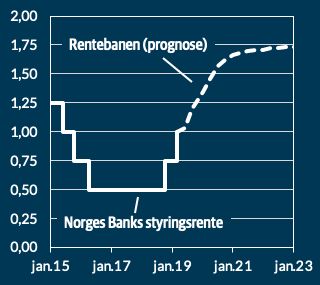

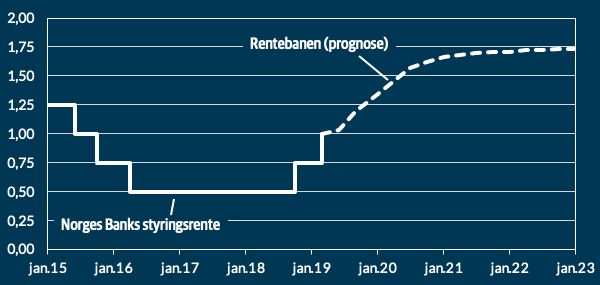

Det er nivået på Norges Banks styringsrente som i utgangspunktet bestemmer hvor høye boliglånsrentene er. Dersom sentralbanken øker renten, fører det i de alle fleste tilfellene til at pengemarkedsrentene stiger. Rentene i pengemarkedet er et mål på hvor dyrt det er for bankene å låne inn penger som de igjen låner ut til kundene. Stiger bankenes innlånskostnader, setter bankene gjerne også opp sine renter på boliglån.

I mars hevet Norges Bank styringsrenten for andre gang på et drøyt halvår. Sentralbanken signaliserte samtidig at renten vil settes opp ytterligere tre ganger de neste årene. Deretter vil styringsrenten flate ut på rundt 1,75 prosent i 2021, ifølge prognosen.

Hvis bankenes kostnader øker tilsvarende, kan det bety at gjennomsnittlig boliglånsrente blir liggende på et sted mellom 3,25 og 3,5 prosent om to-tre år. Dette tilsvarer omtrent nivået som Norges Bank nå anser som et normalt rentenivå, som er et anslag for renten i en situasjon der det hverken er for høy arbeidsledighet eller for mye press i økonomien.

Hvor dyrt blir det?

Det sier seg selv at høyere rente betyr høyere månedlige innbetalinger for alle som har flytende rente på boliglånet. Den gode nyheten er imidlertid at økningen ikke blir så stor som man umiddelbart kanskje skulle tro.

Den dårlige nyheten er at høyere renter fører til at sparingen går tregere. Dette henger sammen med forholdet mellom renter og avdrag i et annuitetslån. Renteandelen er størst i begynnelsen av lånets nedbetalingstid, mens avdragsandelen er størst mot slutten.

Høyere rente «spiser» derfor av avdragene.

Annuitetslån er den klart mest populære formen for nedbetalingslån og er satt sammen slik at det for en gitt rente og et gitt lånebeløp blir like store månedlige innbetalinger helt til lånet er tilbakebetalt.

På et boliglån på tre millioner kroner med 25 års nedbetalingstid vil den månedlige rentekostnaden øke med 2500 kroner dersom renten på lånet stiger fra to prosent til tre prosent. Den månedlige innbetalingen, som kalles terminbeløpet, øker imidlertid bare med litt over 1500 kroner. Grunnen til at økningen ikke er større er at avdraget, altså sparingen, reduseres med nærmere en tusenlapp i måneden.

Dersom vi også tar med rentefradraget, vil det faktiske terminbeløpet bare øke med 961 kroner dersom renten stiger ett prosentpoeng.

Et boliglån på 2 millioner kroner ved bruk av bankavtalen som Akademikerne Pluss har med Danske Bank gir følgende kostnader, gitt at det er et annuitetslån med 25 års nedbetalingstid og 45 kroner i termingebyr:

Boliglån: Nom.rente 2,17 %. Eff.rente 2,24%. Totalt: 2 606 576. Pr. mnd: 8 689

Boliglån Ung (under 34 år): Nom.rente 2,07 %. Eff.rente 2,14 %. Totalt: 2 577 123. Pr. mnd: 8 590