Innlegg: På tide med gruppesøksmål om forbrukslån

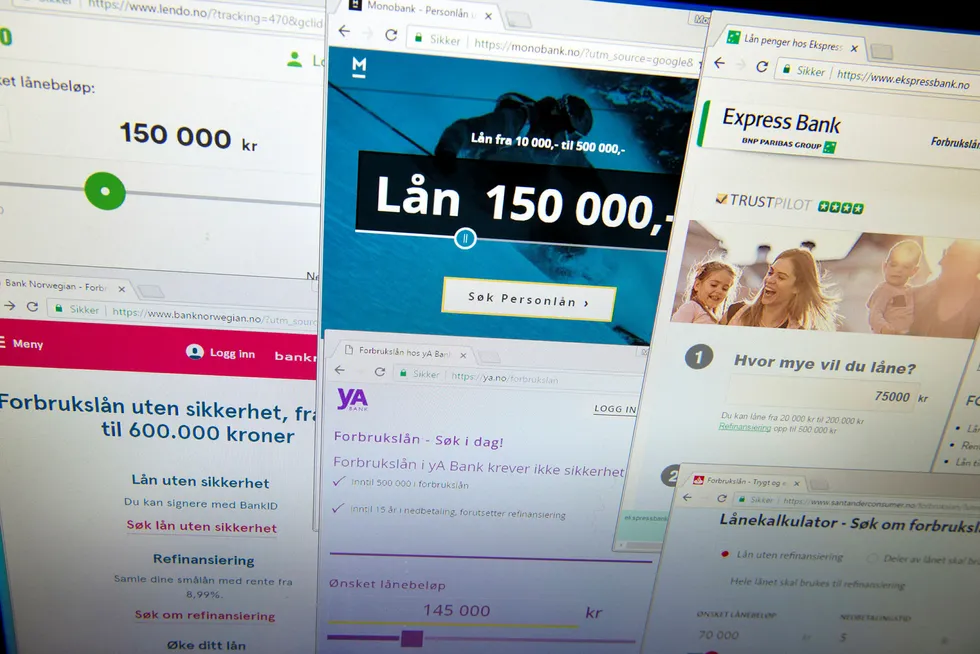

Forbrukerrådet har med suksess bidratt til gruppesøksmål fra småsparere. Hvor blir det av gruppesøksmålet mot forbrukslånsverstingene?

Forbrukerrådet har med suksess bidratt til gruppesøksmål fra småsparere. Hvor blir det av gruppesøksmålet mot forbrukslånsverstingene?