Det er nå vi trenger nye inkassoregler

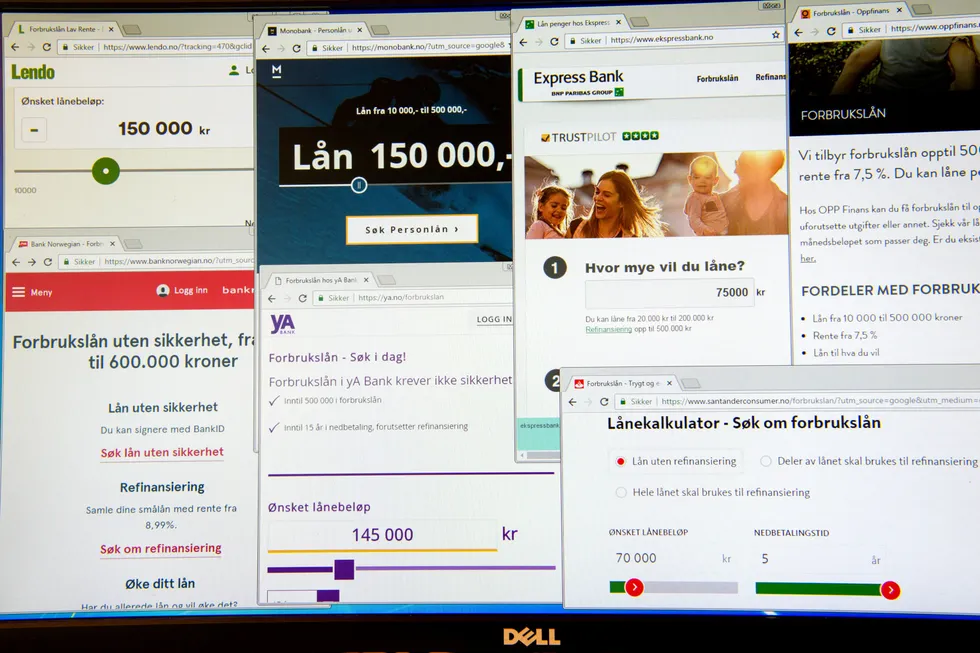

De to store inkassoselskapene Kredinor og Intrum har helt ulik virkelighetsforståelse av situasjonen i inkassomarkedet nå. Det viser behovet for en ny inkassolov.

De to store inkassoselskapene Kredinor og Intrum har helt ulik virkelighetsforståelse av situasjonen i inkassomarkedet nå. Det viser behovet for en ny inkassolov.