Innlegg: Nødvendig med felles kamp mot svindel med elektronisk ID

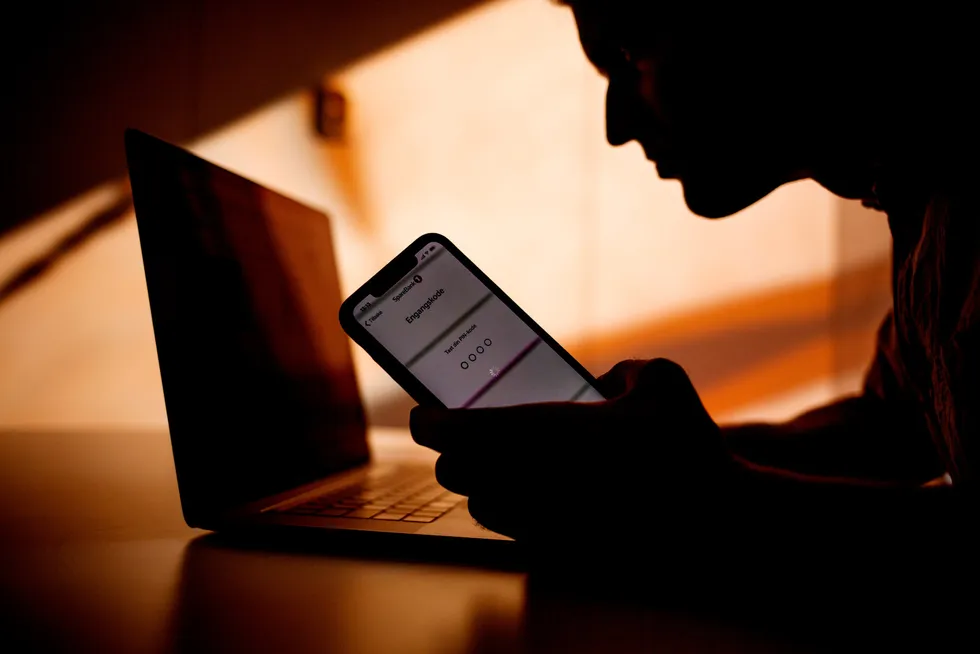

Det offentlige og finansnæringen bør stå sammen i kampen mot svindel med elektronisk ID. Den nye regjeringen kan ta fatt ved å få utredet ansvaret for misbruk av eID og e-signatur.

Det offentlige og finansnæringen bør stå sammen i kampen mot svindel med elektronisk ID. Den nye regjeringen kan ta fatt ved å få utredet ansvaret for misbruk av eID og e-signatur.